日前,《关于建立可再生能源开发利用目标引导制度的指导意见》一出台,直接占据各能源媒体的头条!用“万众瞩目”、“万众期待”来形容这个政策,是绝不为过的。

然而,这个政策究竟会如何影响可再生能源(风电+光伏)的消纳?要了解这点,我们先来看几个背景知识:

一、一些背景内容

背景1:可再生能源配额制

简单的说就是:发电/售电企业为用户提供的电量中,可再生能源必须占一定的比例。

背景2:绿色证书

可再生能源电力包含两种属性:

1)常规电力属性。现行市场条件下的电能价值、与化石能源所发的电能价值相同,由现行电价表征;

2)节能减排属性。可再生能源电能的环境效益与社会效益的价值,由绿色证书的价格来表征。

背景3:电力竞价上网

在电力改革的大背景下,除分布式能源(分布式光伏、风电)以外,所有的电源项目都要参与竞价上网,即低电价的电量才能获得上网权,否则机组只能闲置。

3月1日,在北京电交中心刚刚完成了“银东直流跨区电力用户直接交易”的试点交易,陕西、甘肃、青海、宁夏的一些火电、风电、太阳能发电企业参与了竞价上网,售电给山东。

风电、太阳能项目由于出力间歇性原因,单凭“常规电力属性”与火电竞争,显然不具竞争力,因此只能靠低电价进行竞争,很多企业报了“0电价”,虽说会有国家补贴,但项目收益肯定答复下降。可见,如果没有配额制的保护,未来可再生能源项目将损失惨重。

背景4:2016年的电力需求预测

2月23日,中电联发布《2016年度全国电力供需形势分析预测报告》,预计:

1)2016年全社会用电量同比增长1%-2%。

2)第二产业用电量将继续下降,但降幅将比2015年收窄。

3)新增发电装机1亿千瓦左右,其中非化石能源发电装机5200万千瓦左右;2016年底全国发电装机达到16.1亿千瓦、同比增长6.5%左右。

可见,一方面,全国用电量增长低迷,尤其是第二产业用电会继续下降;另一方面,新增装机量的增速(6.5%)大大高于用电量增速(1~2%)。因此,电量竞价上网将会惨烈而残酷。

综上所述,在残酷的电量竞价上网大背景下,可再生能源如果没有配额制的保护,将举步维艰。终于,可再生能源配额制出台了!

二、配额制的一些具体内容

快来看看细节:

1、承担主体:谁来承担配额任务

各省级能源主管部门对行政区域内的各级电网企业和其它供电主体(含售电企业以及直供电发电企业)的供电量(售电量)规定非水电可再生能源电量最低比重指标,明确可再生能源电力接入、输送和消纳责任。国家能源局对权益火电发电装机容量超过500万千瓦的发电投资企业的可再生能源电力投资和生产情况按年度进行监测评价。

2、监管主体和时间段

各省级能源主管部门会同统计部门对本行政区域可再生能源利用量、可再生能源占能源消费总量、非水电可再生能源比重等指标按年度监测,定期上报国家能源局。各电力交易机构、各电网企业、各发电企业按月向全国可再生能源信息管理系统报送相关数据。国家能源局对报送数据进行核实后,按年度公布监测和评价结果。

3、哪些电源可以获得绿证

计入监测和评价口径的可再生能源包括纳入国家能源统计体系的各类可再生能源电力、热力和燃料。未计入国家能源统计体系的可再生能源(如太阳能热水、地热能、农村沼气等)利用量暂作为补充参考,在国家建立准确的统计体系后再纳入可再生能源利用量。

4、配额制落实的方式

建立可再生能源电力绿色证书交易机制。

可再生能源电力绿色证书是各供(售)电企业完成非水电可再生能源发电比重指标情况的核算凭证。

国家能源局会同其他有关部门依托全国可再生能源信息管理系统组织建立可再生能源电力绿色证书登记及交易平台,对可再生能源电力的经营者(含个人)按照非水电可再生能源发电量核发可再生能源电力证书,作为对可再生能源发电量的确认以及所发电量来源于可再生能源的属性证明。

可再生能源电力绿色证书可通过证书交易平台按照市场机制进行交易。

5、配额的比例

根据全国2020年非化石能源占一次能源消费总量比重达到15%的要求,2020年,除专门的非化石能源生产企业外,各发电企业非水电可再生能源发电量应达到全部发电量的9%以上。各发电企业可以通过证书交易完成非水可再生能源占比目标的要求。鼓励可再生能源电力绿色证书持有人按照相关规定参与碳减排交易和节能量交易。

三、配额制和绿色证书对可再生能源电力市场化的影响

1、实现绿色电力的市场化

配额制度本身无法实现可再生能源发电的绿色价值部分,绿色证书为绿色价值部分的实现提供了市场化旳解决方案和手段。

以配额制的实施为基础的可交易绿色证书是可交易的许可证。绿色证书本身没有价值,绿色证书的价格不包含可再生能源作为普通能源的价格,它仅代表市场对可再生能源正外部性的补偿。

通过允许配额义务承担者之间交易使用可再生能源的义务,绿色证书可以像商品一样在绿色证书市场上进行买卖和交易。

绿色证书就是将基于配额形成的可再生能源发电量证券化,并借此构建基于市场的可再生能源电能供求机制和市场交易体系。绿色证书作为可交易的有价证券,其价格由可再生能源电价高于常规电价的“价差”决定,并随着市场供求状况的变化而波动。可再生能源发电企业通过销售绿色证书获取价外收益,实现可再生能源电能的绿色价值,并使得可再生能源配额借由绿色证书实现可交易,巧妙地解决了配额制度的市场化问题。

2、平衡的市场工具

可再生能源发电配额作为基于减少化石能源消费的电力节能政策工具,是电力企业依法应尽的义务。但受资源禀赋、发展能力的制约,不同电力企业完成强制性配额的市场绩效客观上会存在差异,绿色证书制度为电力企业之间调节配额余缺创造了条件。

绿色证书的存在,使得电力企业为完成配额可以不需要自己开发绿色电力项目。当绿色证书的市场价格小于政府罚金的前提下,电力企业直接购买绿色证书来达到完成配额任务的目标,从而节约了生产成本;而另一方面,完成配额任务的电力企业,在绿色证书富佘的情况下,通过出售绿色证书实现盈利,为企业创造更高的利润;最后投资者也可以通过买入和卖出绿色证书过程中的价值增值实现投资收益,从而使得绿色证书成为市场投资的工具。随着绿色证书市场交易的成功,绿色证书市场体系建立。

承担配额义务的电力企业,既可以通过自己建厂生产清洁能源电力而获得绿色证书(当清洁能源电力成本低于证书价格时),也可以通过购买其他可再生能源电力生产者的额外绿色证书(当生产可再生能源电力成本高于证书价格时)来完成政府规定的配额义务。

对于可再生能源电力生产者来说,实施配额制并允许绿色证书交易时清洁能源发电企业利润由两个方面构成:一个是通过电力上网价格出售可再生能源电力以获得销售利润,另一个则是通过在证书市场上出售绿色证书来获利。而建立可再生能源认证系统,证书的可交易性打破了可再生能源发电交易的地域限制,使得绿色可以销售到任何有需求的地域。

四、绿色证书的供需预测

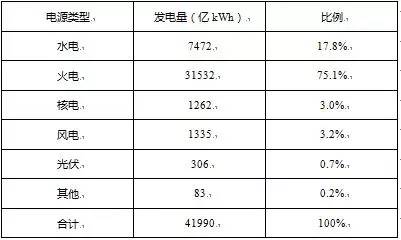

根据政策,到2020年,全国的非水电可再生能源电力的比例是9%。那现在是多少?根据国家能源局和中电联的相关数据,截止2015年9月底,我国各类电源的发电量情况如下表所示。

表1:2015年1~9月各类电源的发电量情况

从上表可以看出,非水电可再生能源(风电、光伏、其他)累计占比为4.1%,远低于国家提出了9%。因此,可以看出,未来的绿证市场应该是有市场的。

然而,要绿证真正有市场,还有个关键的要素:绿证价格VS国家罚款。不完成可再生能源配额制的违约成本和购买绿证的成本,孰高孰低?这将最终决定,未来的“绿色证书”是卖方市场还是卖方市场。

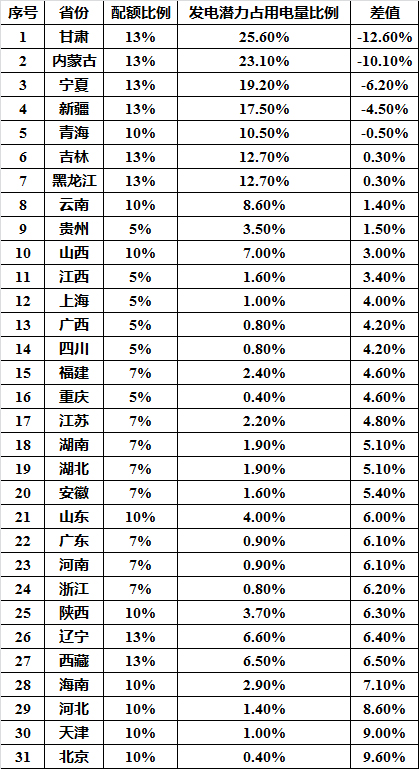

然而,哪些省份是买方?哪些省份是卖方?下表为“国家给各省的可再生能源配额”、“在不限电的情况下,各省风电、光伏可能的发电量占用电量的比例”以及两者之间的差额。

表2:各省可再生能源配额及发电潜力

上表中,差值为负,代表在不限电的情况下,该省得可再生能源的发电量占用电量的比例高于国家要求的配额,应该是绿证出售的省份;数值越大,需要出售的比例越高。

差值为正,代表在不限电的情况下,该省得可再生能源的发电量占用电量的比例低于国家要求的配额,应该是绿证购买的省份;数值越大,需要购买的比例越高。

五、关于配额制和绿色证书的几个疑问

疑问1:如何核证绿证量?

绿证代表了可再生能源电力的绿色部分。我曾经做过几年的CDM项目,觉得绿证与CER有很多类似之处。那就存在一个问题:如何认证绿证的量?认证成本高吗?

光伏项目有几十兆瓦的大项目,也有几千瓦的小项目。理论上,大项目和小项目的发电量都可以发绿证,但如果绿证的核发成本太高,大项目能承担起费用,小项目是肯定承担不起的。

疑问2:绿证市场会与碳市场合并吗?

根据文件,鼓励可再生能源电力绿色证书持有人按照相关规定参与碳减排交易和节能量交易。目前,我国有7个试点碳交易市场。

既然绿证代表了可再生能源的绿色部分,理论上跟碳减排量、节能量的意义是相同的。如果绿证市场和碳市场是共存还是兼容?如果共存的话,那是不是重复?

疑问3:国家的可再生能源补贴还发吗?

目前,风电、光伏等可再生能源的电价分两部分,脱硫标杆电价、国家补贴。国家补贴是因为可再生能源的绿色属性。如果这个绿色属性以绿证的形式存在的话,那未来的光伏项目,还会有电价的国家补贴吗?

上述问题,还有待进一步细化方案进行回答。