上游产业对其产业的影响

石墨是重要的非金属矿产资源,根据结晶形态不同分为隐晶质(微晶)和晶质两种。其中微晶石墨为煤变质产物,是由直径小于1微米晶体构成的致密状集合体,亦称土状石墨或无定形石墨;晶质石墨为岩石变质产物,晶体较大,多为鳞片状。由于石墨具有良好的耐高温、润滑、抗热震、化学稳定、导电导热等性能,广泛应用于钢铁、化工、电子、航空航天、国防军工等领域。

近年来,在国家支持下,一些骨干企业、高校、研究院所加大研发投入,加强技术攻关,已初步掌握微晶石墨高温提纯、各向同性石墨制备等关键技术。目前,通过采用这批关键技术,我国已形成了一定规模的锂离子电池负极材料、石墨坩埚、特碳等高附加值产品的生产能力。石墨是我国优势的重要的矿产资源,在高新技术、核能以及国防军工中的作用日益凸显。石墨产业发展具有潜力。但是下游市场较多,会在一定程度上制约石墨烯行业的发展。

下游产业对其产业的影响

石墨烯产业最大的瓶颈在于还没有形成完整的产业链,目前仍没有一种可以应用石墨烯的产品能够规模化生产。对石墨烯最大的需求仍然是各大院校及科研机构的研究使用。

石墨烯的高强度、高导电性及传热性、超大的比表面积等特性能够在航天军工、锂离子电池、超级电容器等多领域有潜在应用,但由于其成本过高,一直都处于研究阶段。从目前的技术发展来看,最有可能实现工业化使用石墨烯的下游行业是复合材料领域和显示技术领域。将石墨烯添加到塑料、橡胶、涂料等基体中,可以大幅增强产品的性能,如强度、韧度、导电性及传热性等,在符合材料领域的应用也是目前石墨烯最大的产业化应用。由此,给我石墨烯行业带来了较大的发展空间。

行业新动态对产业的影响

随着现代企业制度的推进实施,石墨烯行业企业的改组、改造、兼并、联合步伐加快,企业集团和股份制企业将逐渐增多,其制造产品种类和类型也逐渐增多,原先未涉足石墨烯行业的企业也开始生产石墨烯、生产石墨烯辅机的企业逐渐向主机生产方向发展、低级别许可证的企业逐渐向高级别发展。

中国石墨烯产品市场主要在国内,影响石墨烯市场的主要因素以往是国民经济的发展速度和投资规模、北方地区采暖需要和住宅建设、第三产业和民营企业的发展、效率低污染重的落后石墨烯淘汰改造以及正常的更新改造等。未来石墨烯产品市场发展除了受上述因素影响外,越来越受到能源政策和节能、环保要求的制约。

行业竞争状况对产业的意义

在石墨烯行业的产业链中,不管是其上游产业还是其下游产业,只要存在着激烈的市场竞争就会对石墨烯行业产生重要的影响。

从上游产业的竞争分析,石墨烯上游产业竞争激烈就会促使其产品价格下降,这对石墨烯行业降低原材料成本提升企业利润,提高企业实力产生重要作用;而且上游产业企业之间的竞争,会促使上游产业企业不断提高产品质量及技术,这对改善石墨烯产品质量也起到重要的促进作用;另外,上游产业的竞争还会对石墨烯行业的发展产生其他的影响。

从下游产业的竞争分析,石墨烯下游产业的激烈竞争会是使其下游产业发生兼并重组,提高行业集中度,这回增强其下游产业对本行业的议价能力,降低企业产品的实际售价,会影响企业的利润。另一方面,其下游产业竞争激烈也会促使部分企业提高企业产品的质量,提高企业设备的利用率,这就加对石墨烯产品的质量和技术提出了要求;另外,下游产业的竞争还会对石墨烯行业的发展产业其他影响。

行业经营业绩分析

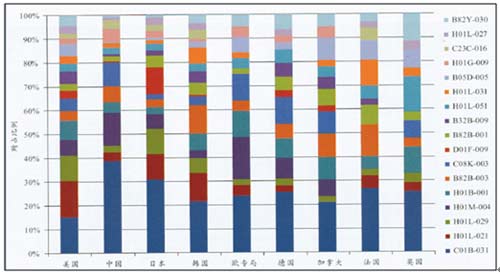

1、美国主要集中在C01B-031、H01L-021、H01L-029、H01B-001、H01M-004、C08K-003等领域。此外,B05D-005(表面涂布)方面的专利主要集中在美国。美国在其他各领域也有较多的专利申请。

2、中国主要集中在C01B-031、H01M-004、C08K-003、B82B-003、H01G-009等领域,即主要集中在石墨烯材料的制备及其在电池电极中的应用,而在用于制备半导体器件方面的专利较少。

3、日本主要集中在C01B-031、D01F-009、H01L-021、H01L-029等领域,特别是D01F-009(碳纤维及其生产设备)方面的专利主要集中在日本。与美国和中国相比,日本在石墨烯材料用于制备电池电极方面的专利相对较少。

4、韩国主要集中在C01B-031、H01L-021、B82B-003、H01B-001、H01L-031、H01L-029等领域,特别是在 H01L-031(光电半导体器件)领域的专利仅次于美国。同样,与美国和中国相比,韩国在石墨烯材料用于制备电池电极方面的专利也相对较少。

图表:主要国家/地区在石墨烯领域的技术布局

行业发展热点

石墨烯的研究和产业化发展持续升温,美国、欧盟、日本等国家都发布或资助了一系列相关研究计划和项目,大力促进本国石墨烯技术及其应用研究。